BioGestion 2.0BETA.png)

La Trazabilidad Microempresarial y la Responsabilidad Social Empresarial(RSE)

La Trazabilidad Microempresarial y la Responsabilidad Social Empresarial(RSE)">0 Comments Published by Mauro on octubre 31, 2005 at 12:42 p. m..La Trazabilidad Microempresarial y la Responsabilidad Social Empresarial

Mauricio Rebolledo S.

Octubre del 2005

1.- Introducción

La Responsabilidad Social Empresarial (RSE), es la nueva tendencia en management y que busca transformar la visión de las empresas y de los negocios, incorporando el respeto por valores éticos, por las personas, las comunidades y el medio ambiente.

El Desarrollo Economico Local (DEL) es un enfoque de desarrollo que considera la competitividad ya no sólo como aspectos que dependen de la gestión de una empresa, de su nivel de costos, de su capacidad de innovar, de su nivel de tecnología, independiente de la localización de la misma. Este enfoque releva el territorio y nos muestra que en los nuevos escenarios que abre la globalización, los que compiten, ya no son solamente empresas, sino que territorios y la competitividad territorial y la dinamización de las economías locales resulta clave para enfrentar los desafios futuros, generar mayor desarrollo y bienestar, desde una vision integradora y sistemica.

La Trazabilidad Microempresarial (TME), se refiere a la medicion de la fracción de la cadena del valor de una empresa, que es externalizada y capturada como oportunidades de negocios por las microempresas y pequeñas empresas en el territorio donde produce y se constituye en un indicador del aporte de una empresa a la dinamización de la economia local, y de paso, aportando un indicador cuantitativo a los conceptos del DEL y la RSE.

La integración de estos tres conceptos, nos puede permitir dar una mirada distinta y complementaria, respecto del impacto que una politica de RSE puede tener para una empresa que opera en un determinado territorio, integrando el enfoque del DEL, para comprender mejor la dinamización de la economia local y la TME como un conjunto de indicadores que permitan trazar, a lo largo de la cadena de valor de una empresa, la magnitud de oportunidades de emprendimiento que esta ofrece a las empresas mas pequeñas de un territorio determinado y por ende de su impacto en la economía local.

No será posible aplicar una política de RSE alejada de la mera caridad o filantropía pura, sin considerar el enfoque del DEL y sin medirlo, a través de un indicador como la Trazabilidad Microempresarial.

2.- La Responsabilidad Social Empresarial

Hoy día, las empresas (de cualquier tamaño) juegan un rol cada vez más activo e importante en las comunidades donde operan; no solamente en el rol clásico de generación de empleo y riqueza sino que aportan al desarrollo de las localidades en las cuales están insertas. La opinión pública y la sociedad civil, están exigiendo de las empresas que se comporten como “buenos ciudadanos”, con respeto por el medio ambiente, con buenas políticas laborales, con una inserción más activa en el medio social y una mayor vinculación con la comunidad.

Aquí y ahora, las dimensiones territoriales, los conceptos de responsabilidad social, sustentabilidad, competitividad, desarrollo económico local, se integran junto a este nuevo concepto de Trazabilidad Microempresarial, que busca construir un conjunto de indicadores que permitan comparar la dimensión de aporte al desarrollo económico local de una empresa y comparar entre distintas estrategias de RSE.

Aunque no existe una definición única de la Responsabilidad Social Empresarial (RSE), esta generalmente se refiere a una visión de los negocios que incorpora el respeto por los valores éticos, las personas, las comunidades y el medio ambiente.

La RSE es vista por las compañías líderes como algo más que un conjunto de prácticas puntuales, iniciativas ocasionales o motivadas por el marketing, las relaciones públicas u otros beneficios empresariales. Ella es vista como un amplio conjunto de políticas, prácticas y programas que son integrados a través de la operación empresarial y que soporta el proceso de toma de decisiones y es premiado por la administración.

En la última década, un gran número de empresas ha reconocido los beneficios en el bottom-line de incorporar prácticas y políticas socialmente responsables. Sus experiencias han sido respaldadas por una serie de estudios empíricos que demuestran que la RSE tiene impactos positivos sobre los valores empresariales, medidos en varias formas. Las Compañías además se han alentado a adoptar o expandir esfuerzos de RSE como resultado de la presión proveniente de los consumidores, los proveedores, la comunidad, los inversionistas, las organizaciones activistas y otros stakeholders.

Pero hay mucha confusión, la RSE no es filantropía, ni caridad, por tanto no debe acotarse exclusivamente a la medicion de las transferencias monetarias que realiza la empresa a la comunidad local. Incluso, muchas de estas transferencias cubren áreas que deben ser preocupaciones de los gobiernos y por ende generan un ahorro fiscal. Por otra parte, el enfoque de una politica de RSE debiera alejarse bastante de la caridad (dar pescado) y acercarse más a fomentar el emprendimiento local (enseñar a pescar) de manera coordinada con los planes gubernamentales, no separadamente.

Nuestro planteamiento es que una política de RSE de alto impacto, debe considerar el abrir oportunidades de negocios para las empresas más pequeñas del territorio en donde se localiza el proceso productivo de la empresa, de manera de incorporar más recursos, por la vía del desarrollo de los negocios, a la economía local, maximizando las externalidades sociales positivas de la instalación y operación de una empresa. A la identificación de este proceso, le llamamos Trazabilidad Microempresarial.

Desde esta perspectiva la RSE ofrece oportunidades para el desarrollo de las microempresas a través de facilitar procesos de captura de oportunidades de mercado que permiten, a costos bajos, dar ampliación y sustentabilidad a una práctica de RSE.

Evidentemente el alcance de la RSE depende, en gran medida, del tamaño e importancia de la empresa y de la naturaleza de la actividad básica que desempeña. Obviamente el alcance de la responsabilidad social de una pequeña empresa será menor; pero en la medida que la empresa crece, su responsabilidad social también crecerá en forma proporcional a su tamaño y poder de mercado.

La RSE implica reconocer la importancia del entorno social y económico, no sólo ambiental, en la sustentabilidad de las empresas en los mercados que se ven afectadas por su relación con el territorio y el entorno donde se instalan. Este reconocimiento requiere de indicadores que permitan medir el impacto de la política de RSE, lo que no se mide, no se puede mejorar. El concepto de Trazabilidad Microempresarial, es un aporte en esta línea, en el sentido de precisar un indicador que permita, complementado con otros, comparar y mejorar entre distintas estrategias de RSE.

Además el concepto de Trazabilidad Microempresarial, tiene un valor importante en la toma de decisiones gubernamentales respecto al fomento productivo y la atracción de nuevas inversiones o el otorgamiento de autorizaciones y/o concesiones al sector privado, dado que serán más atractivas para fomentar o promover, aquellas compañías con mayores índices de trazabilidad microempresarial, o simplemente aquellas que decidan incorporar este concepto como un elemento de su gestión.

3.- La Trazabilidad Microempresarial

El concepto de “trazabilidad”, ampliamente usado en la industria alimentaria ofrece la oportunidad de ampliarlo y vincularlo a una política de RSE a través del concepto de “Trazabilidad Microempresarial”.

La Trazabilidad Microempresarial (TME) podemos definirla como “la porción del gasto en la cadena de producción de bienes y servicios de una empresa que es capturada como oportunidades de negocios por las microempresas[1]”. Este indicador, medido como porcentaje mostrará la capacidad de una empresa de generar oportunidades de mercado para las empresas de menor tamaño en la economía que son grandes generadoras de empleo y fuente importante en la redistribución del ingreso a nivel local.

Una empresa con un alto índice de TME implicará que esta genera, a través de la compra de bienes y servicios, un alto nivel de integración y agregación con las empresas más pequeñas y por ende, con el tejido económico local. Esta mayor integración posibilitará una mejor percepción de la importancia de la empresa en un territorio particular.

Tradicionalmente se ha medido el impacto social de una empresa, o la rentabilidad social de la misma, fundamentalmente a través de la generación de empleo (directo e indirecto) que esta provoca, dejando de lado la generación de oportunidades de negocios. Muchas veces se comunica solamente con este concepto, al leer la prensa nos encontramos con noticias del tipo: “esta nueva empresa generará 1,200 nuevos puestos de trabajo”, pero nunca con frases de este tipo “esta nueva empresa generará 1,200 nuevos puestos de trabajo y un millón de dólares anuales en oportunidades de negocios”. De eso estamos hablando, de poner en valor las externalidades positivas de la inversión y operación de la empresa.

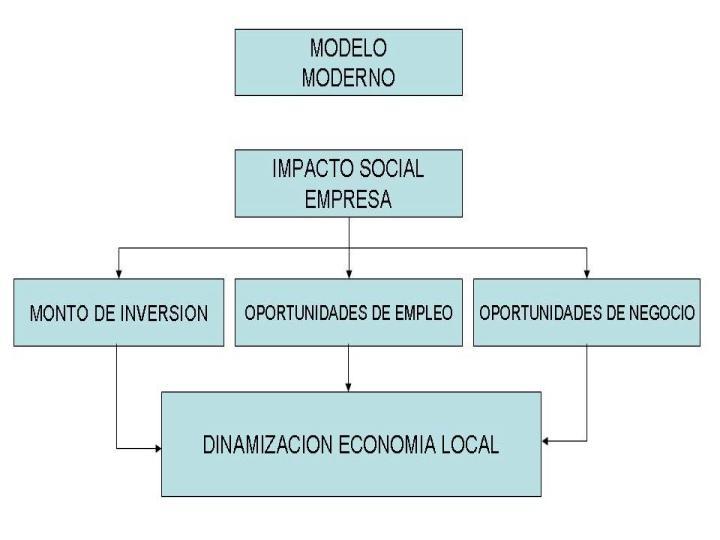

El Modelo Clásico de medición del impacto social de la empresa solamente considera dos variables: monto total de la inversión y la cantidad de puestos de trabajo generados (tanto en la fase de construcción como de operación). Pero este modelo es incompleto, pues no considera el costo anual de producción como una variable de impacto social y que si lo es. Además dado la creciente incorporación del outsourcing y la automatización de procesos, la variable cantidad de empleo generado pierde relevancia, especialmente la de cantidad directa de empleo.

Fuente: Elaboración Propia

El Modelo Moderno de medición del impacto social de la empresa, considera las mismas variables del modelo clásico y les incorpora la generación de oportunidades de negocios, dada por la fracción del costo anual de producción que corresponde a la compra de bienes y servicios externa realizada por la empresa y principalmente vincula el impacto social de la empresa a la dinamización de la Economía Local, en el territorio en donde opera esta.

Fuente: Elaboración Propia

Por tanto, desde este punto de vista, la externalización de procesos, la incorporación de nuevas tecnologías y la subcontratación, no son vistas como procesos que atenten contra la generación de puestos de trabajo, puesto que son vistas como oportunidades de generación de nuevos negocios y por ende de nuevos puestos de trabajo. El punto será entonces, determinar la magnitud de estas oportunidades de negocio y la fracción de estas oportunidades que es capturada por las empresas locales, para ello el concepto de Trazabilidad Microempresarial.

A través de la TME una empresa podrá implementar exitosamente una política de RSE, a costos razonables y con un alto impacto local, permitiendo así la maximización de las externalidades positivas que la instalación y operación de una gran industria o empresa acarrea en la localidad donde se desarrolla y visualizar mejor el impacto de su negocio en la economía. Recordemos que lo que para una empresa significa costo para otra representa un ingreso, por tanto, lo que este concepto hace es incorporar esta generación de ingresos para otros, tradicionalmente valorada como una externalidad positiva, en una variable clave para la gestión de nuestra empresa.

Muchas veces la operación de las empresas, tiene un gran impacto en el desarrollo de las economías locales, no sólo por la contratación de mano de obra directa, sino también por el gasto agregado que genera la empresa y que impacta la economía local, generando desarrollo. Esta dimensión es la menos analizada y desde el punto de vista de la economía ha sido tratada siempre como las famosas “externalidades positivas”, sin mayor valoración. La competitividad actual, el dinamismo de los mercados y la búsqueda de mayor rentabilidad, nos exige poner en valor estas externalidades, medirlas e incorporarlas en nuestras estrategias.

4.- La Dimensión Territorial de la Empresa

Si incorporamos la dimensión territorial, al modelo básico del Flujo Circular de la Renta, comprenderemos de mejor manera, la complejidad de las relaciones que se generan a lo largo de una cadena productiva y del impacto de una empresa en la economía local. La relación entre empresas y territorios, la representamos gráficamente como sigue:

Figura: REPRESENTACIÓN DE FLUJOS TERRITORIALIZADOS EN UN MODELO DE FLUJO CIRCULAR DE LA RENTA

Fuente: Elaboración propia, 2005.

En este modelo, distinguimos tres espacios territoriales distintos (Origen, Proceso y Destino) en los que ocurren las transacciones de bienes/servicios (flujos de bienes y servicios A y B) y los flujos monetario inversos que pagan por esos bienes/servicios (flujos monetarios C y D).

Los flujos A y B representan los flujos físicos de bienes y servicios entre los distintos territorios y los flujos C y D representan los flujos monetarios que corresponden al pago por los bienes y servicios y a los pagos por el uso de los factores productivos.

El primer espacio territorial, lo hemos denominado “Territorio Origen”, que corresponde a territorio que provee de materias primas, mano de obra, insumos, energía y otros recursos que el proceso productivo requiere. Lógicamente, este territorio no es uno sólo, la amplia distribución de bienes y servicios que requiere un proceso productivo y la competitividad territorial, produce que sean muchos territorios distintos que participan de este mercado de abastecimiento.

El segundo espacio territorial, lo conforma el que hemos denominado “Territorio Proceso”, que corresponde al territorio en donde se produce la transformación de materias primas en productos intermedios o terminados, ya sean estos bienes o servicios.

El tercer espacio territorial, denominado “Territorio Destino”, corresponde a aquel territorio en el que se localizan los clientes de los bienes/servicios producidos por la empresa y que corresponde al que tradicionalmente se ha definido como mercado consumidor.

Evidentemente estos espacios territoriales pueden ser muy acotados, como el caso de una productora de hortalizas que produce en su propio patio y que vende a las familias del mismo barrio, pero si miramos con más detalle, más de algún insumo o factor productivo (las semillas y los fertilizantes por ejemplo), provendrá de algún proveedor que se localiza fuera del barrio. Por ende, también estos espacios territoriales pueden ser muy amplios, como el caso de empresas que importan gran parte de sus insumos de un país determinado, lo procesan en otro país y lo exportan a un tercero, pero aún en este caso, más de algún factor de producción será brindado localmente, lo importante es reconocer estos espacios territoriales e identificarlos.

En la generalidad de los casos, estos espacios territoriales están claramente delimitados y son distintos. La localización de la empresa y por ende, del Territorio Proceso, más cerca al Territorio Origen o al Territorio Destino, corresponde a una de los aspectos más estudiados por la gestión, los criterios de localización, dado que es una de las decisiones importantes en la búsqueda de fuentes de ventajas competitivas. En términos gruesos, un criterio básico en las decisiones de localización de procesos productivos corresponde al de volumen de materia prima, versus volumen de producto terminado; es por este criterio que las empresas mineras ubican sus procesos productivos más cerca de las fuentes de materia prima que de sus clientes finales; por este mismo criterio, una empresa que produce maíz inflado (palomitas de maíz) localizará su proceso productivo más cerca de sus clientes que de sus proveedores.

La localización de los procesos productivos, y por ende, del “Territorio Proceso” es uno de los factores críticos para comprender que en la aplicación de una política de RSE, si esta no beneficia a la comunidad en la cual se localiza su proceso productivo, es decir, a su territorio proceso, los esfuerzos no tendrán los resultados de impacto esperados y podrán ser fácilmente confundidos como un intento de “limpiar la imagen”, más que de un esfuerzo real de RSE.

Por ejemplo, no resulta sustentable pensar que una empresa que localiza su proceso productivo en la zona de Contulmo, Región del BioBio, implemente una política de RSE que considere el apoyo a colegios de escasos recursos de la Región Metropolitana, que es donde están ubicadas las oficinas de la gerencia. Eso es caridad o filantropía y efectivamente, soy libre de ejercerla en cualquier lugar del mundo, sin embargo la RSE debe considerar, necesaria e indispensablemente, el Territorio Proceso, es decir, donde está ubicado mi proceso productivo.

Al reconocer esta dimensión territorial en la economía y en la gestión de empresas, podremos definir un indicador más refinado de TME, que considere solamente las compras de bienes y servicios a las microempresas que se localizan en nuestro Territorio Proceso.

5.- La Construcción de indicadores para la TME

Lo que no se mide, no se puede mejorar, por ende, la búsqueda de indicadores de impacto para la aplicación de una política de RSE resulta importante y clave para diferenciar entre estrategias exitosas de aquellas que no lo son. Actualmente, uno de los indicadores de una política de RSE corresponde a las transferencias monetarias que la empresa realiza en beneficio de la comunidad. Pero esta forma de calculo adolece de varios defectos: el monto de las transferencias puro aporta solamente un dato, que no dice mucho si no lo comparamos con otros, por ejemplo: monto de ventas, monto de inversion, etc., es muy distinto decir que la empresa A transfiere MUS$1,000 anuales como parte de su plan de RSE y la empresa B transfiere la mitad, sin tener informacion del tamaño de la empresa, el dato pierde valor. Por otra parte, el considerar una politica de RSE como transferencias monetarias es equivocar el camino, es minimizar la RSE creyendo que se trata de filantropía y caridad.

La medición de la Trazabilidad Microempresarial, conceptualmente, es bastante simple y se expresa en la formula siguiente:

Fuente: Elaboración Propia

Lo que resulta mas dificultoso, es calcular la sumatoria del numerador, es decir: ¿Cuánto de mis costos directos e indirectos es capturado como ingreso para las microempresas de mi territorio proceso?, pero el proceso resulta más simple de lo que parece: al listar el total de proveedores que tiene mi empresa y sumar el costo anual de sus contratos o servicios, tengo el gasto total externalizado. Del total de proveedores, todos aquellos que facturen menos de UF2,400 son microempresas, este dato puede ser obtenido de los propios proveedores y chequeado con el servicio de impuestos internos (SII) o con las instituciones de fomento que atienden el sector (Corfo, Sercotec, Fosis, Indap, Sence). El costo de los contratos con microempresas será mi indicador de TME directo. Si a su vez, obtengo la información de mis contratos y subcontratos más grandes con proveedores, respecto a que fraccion de los bienes y servicios que ellos brindan a la empresa y así recursivamente, tendré el impacto total de mi empresa en la generación de oportunidades de mercado para las microempresas, teniendo el TME indirecto. La suma total me dará el TME total de mi empresa, que tan preciso podrá ser este indicador, dependerá de la decisión de la propia empresa en tomar seriamente el tema. Evidentemente, este indicador es un indicador de periodo anual. No tiene sentido calcularlo más que una sóla vez en el año, por tanto, el esfuerzo de calculo bien vale la pena, mientras se desarrolla una aplicación de software que nos facilite la mecanica de calculo.

La experiencia del sector público chileno, generada por la Ley de Compras Públicas (No. 19.886), que centraliza en un market place las compras estatales disponible en Internet denominado Chile Compras (http://www.chilecompras.cl/) nos permite disponer de evidencia empírica respecto al cálculo de este indicador; de acuerdo con información disponible en el mismo portal, el estado chileno compra un 27% a las microempresas, es decir, del gasto total en bienes y servicios que realiza el fisco chileno, el 27% representa oportunidades de negocios capturadas por microempresas. Si tomamos este modelo como el ideal, podemos decir, que el indicador podrá tener un máximo teórico de 0,27. Cualquier valor cercano a este máximo será una buena señal de TME e integración local de una empresa.

6.- Conclusiones

Finalmente la TME también debiera ser considerar en el diseño e implementación de políticas públicas en términos de determinar el impacto social de una empresa, que considere el porcentaje de la inversión y operación de una empresa que es trazable microempresarialmente, es decir, es “capturada” como negocio por la empresas pequeñas.

Esta visión, puede convertirse en el primer paso hacia una mayor participación de las empresas más pequeñas en las ventas, con sustentabilidad y de paso nos encamine a resolver el problema de inequidad en la distribución del ingreso en Chile, a través de la generación de mayor equidad en el acceso a las oportunidades de emprendimiento que el desarrollo económico y la instalación de grandes empresas ofrece.

[1] Las microempresas son las empresas que tienen un nivel de facturación anual inferior a 2,400 UF anuales y representan un porcentaje cercano al 70% de la generación de empleo en Chile.

(c) Mauricio Rebolledo, 2005. Prohibida su reproduccion por cualquier medio sin el permiso escrito del autor. Derechos Reservados. Octubre 2005.

Una mirada territorial al Flujo Circular de la Renta

7 Comments Published by Mauro on octubre 24, 2005 at 10:48 a. m..Si incorporamos la dimensión territorial, al modelo básico del Flujo Circular de la Renta, comprenderemos de mejor manera, la complejidad de las relaciones que se generan a lo largo de una cadena productiva y del impacto de una empresa en la economía local. La relación entre empresas y territorios, la representamos gráficamente como sigue:

Figura: REPRESENTACIÓN DE FLUJOS TERRITORIALIZADOS EN UN MODELO DE FLUJO CIRCULAR DE LA RENTA (c)

En este modelo, distinguimos tres espacios territoriales distintos (Origen, Proceso y Destino) en los que ocurren las transacciones de bienes/servicios (flujos de bienes y servicios A y B) y los flujos monetario inversos que pagan por esos bienes/servicios (flujos monetarios C y D).

Los flujos A y B representan los flujos físicos de bienes y servicios entre los distintos territorios y los flujos C y D representan los flujos monetarios que corresponden al pago por los bienes y servicios y a los pagos por el uso de los factores productivos.

El primer espacio territorial, lo hemos denominado “Territorio Origen”, que corresponde a territorio que provee de materias primas, mano de obra, insumos, energía y otros recursos que el proceso productivo requiere. Lógicamente, este territorio no es uno sólo, la amplia distribución de bienes y servicios que requiere un proceso productivo y la competitividad territorial, produce que sean muchos territorios distintos que participan de este mercado de abastecimiento.

El segundo espacio territorial, lo conforma el que hemos denominado “Territorio Proceso”, que corresponde al territorio en donde se produce la transformación de materias primas en productos intermedios o terminados, ya sean estos bienes o servicios.

El tercer espacio territorial, denominado “Territorio Destino”, corresponde a aquel territorio en el que se localizan los clientes de los bienes/servicios producidos por la empresa y que corresponde al que tradicionalmente se ha definido como mercado consumidor.

Evidentemente estos espacios territoriales pueden ser muy acotados, como el caso de una productora de hortalizas que produce en su propio patio y que vende a las familias del mismo barrio, pero si miramos con más detalle, más de algún insumo o factor productivo (las semillas y los fertilizantes por ejemplo), provendrá de algún proveedor que se localiza fuera del barrio. Por ende, también estos espacios territoriales pueden ser muy amplios, como el caso de empresas que importan gran parte de sus insumos de un país determinado, lo procesan en otro país y lo exportan a un tercero, pero aún en este caso, más de algún factor de producción será brindado localmente, lo importante es reconocer estos espacios territoriales e identificarlos.

En la generalidad de los casos, estos espacios territoriales están claramente delimitados y son distintos. La localización de la empresa y por ende, del Territorio Proceso, más cerca al Territorio Origen o al Territorio Destino, corresponde a una de los aspectos más estudiados por la gestión, los criterios de localización, dado que es una de las decisiones importantes en la búsqueda de fuentes de ventajas competitivas. En términos gruesos, un criterio básico en las decisiones de localización de procesos productivos corresponde al de volumen de materia prima, versus volumen de producto terminado; es por este criterio que las empresas mineras ubican sus procesos productivos más cerca de las fuentes de materia prima que de sus clientes finales; por este mismo criterio, una empresa que produce maíz inflado (palomitas de maíz) localizará su proceso productivo más cerca de sus clientes que de sus proveedores.

La localización de los procesos productivos, y por ende, del “Territorio Proceso” es uno de los factores críticos para comprender que en la aplicación de una política de RSE, si esta no beneficia a la comunidad en la cual se localiza su proceso productivo, es decir, a su territorio proceso, los esfuerzos no tendrán los resultados de impacto esperados y podrán ser fácilmente confundidos como un intento de “limpiar la imagen”, más que de un esfuerzo real de RSE.

Por ejemplo, no resulta sustentable pensar que una empresa que localiza su proceso productivo en la zona de Contulmo, Región del BioBio, implemente una política de RSE que considere el apoyo a colegios de escasos recursos de la Región Metropolitana, que es donde están ubicadas las oficinas de la gerencia. Eso es caridad o filantropía y efectivamente, soy libre de ejercerla en cualquier lugar del mundo, sin embargo la RSE debe considerar, necesaria e indispensablemente, el Territorio Proceso, es decir, donde está ubicado mi proceso productivo.

Al reconocer esta dimensión territorial en la economía y en la gestión de empresas, podremos definir un indicador más refinado de TME, que considere solamente las compras de bienes y servicios a las microempresas que se localizan en nuestro Territorio Proceso.

Esta lógica nos permitiría entender mejor el impacto local de las empresas y la responsabilidad que tienen ellas con el desarrollo de sus territorios.

Nota: Todas los esquemas y dibujos tienen derechos reservados del autor. Se autoriza su publicación citando la fuente.

Agradeceré sus opiniones y comentarios acá. ..

Los Modelos de Responsabilidad Social

2 Comments Published by Mauro on octubre 21, 2005 at 2:10 p. m..Clasicamente se ha entendido la responsabilidad social de la empresa, o el impacto social de las inversiones privadas, solamente desde el aspecto de generacion de empleo y monto total de inversion, nada mas:

El tema es avanzar en una mirada mas amplia, que nos muestre el impacto de la empresa en el territorio en donde opera, mirandola tambien desde el punto de vista de la generacion de oportunidades de emprendimiento que esta genera:

Esto implica reconocer una responsabilidad de la empresa directa en los territorios en donde opera, de abrir oportunidades de empleo y emprendimiento, para sus habitantes, no sólamente mirar el territorio como proveedor de materias primas.

Además, un tema no menor es distinguir entre RSE, caridad y rol del Estado.

¿Que opinan, la RSE es caridad y/o reemplaza el rol del Estado?

Hay que encontrar nuevas teorias respecto de como funcionan las empresas y las organizaciones, la crisis del modelo Fordista de produccion, sobre la cual se estructuraron las bases de la administracion moderna, como los modelos de Taylor y Fayol, hicieron crisis hace rato, ean estas conversaciones a dos bandas, que reflexionan sobre el tema. Son del 2002, pero estan plenamente vigentes...y me cuentan que opinan sobre esta materia.

Las organizaciones no son Islas...no se parecen al castillo de este cuadro de Magritte...al igual que las personas, no somos islas; las organizaciones y empresas deben estar interconectadas, creando y participando de redes; incorporando a proveedores y clientes a su gestión...como un sistema biologico dependemos de otras organizaciones para crecer y subsistir.

Por tanto, antes de definir la mision, la vision y los valores de su empresa u organizacion; debe primero identificar el sistema de negocios (ecosistema) en el que participa SU empresa y organizacion, y cual es su rol, dentro de este sistema de negocios y cual es la funcion.

El mirar el entorno de los negocios como un ecosistema nos permite visualizar mejor lo complejo y dinamico que este es, y por eso la utilidad de herramientas de analisis de entorno, como la del Analisis de Involucrados que se desprende del Marco Logico.

Además, el mirar las organizaciones y empresas como sistemas biologicos, nos permite entender el porque existen frases como : "el mercado es una selva" o que las leyes de mercado son las "leyes de la selva".

¿Que opinan?